5月23日报道日媒称,用于智能手机的面板一直是日韩厂商的大本营,但中国面板厂商的存在感正越来越强。中国在两年内建立了8家手机用面板工厂,预定今后两年投产的新建工厂也超过5家。

据《日本经济新闻》网站5月22日报道,中国的面板工厂不仅将增加产能,成品率也在提高,中国厂商的市场份额已占到30%。在市场行情恶化的情况下,为了赶超日韩,中国面板企业不断进行设备投资。

中国厂商后起直追

日经的报道称,“从一年前开始成品率大幅改善。我们终于实现了满负荷运转,构件订购也达到了较高水平”,一家日系厂商的销售员松了一口气。这家企业向中国天马微电子的厦门第二工厂供应液晶面板构件。

据悉,2016年底投产的该工厂最初在高清液晶面板的量产上陷入困境,遭到了部分中国手机厂商的退货。天马集团从2011年收购的NEC液晶部门调配了技术人员,该工厂积累了生产技术,提高了成品率。

据IHS Markit调查,天马中小型液晶面板的出货额(2017年实际业绩)为37亿美元,同比大幅增长66%。京东方科技集团(BOE)也同比增长26%。中国面板厂商的市场份额达到约30%,迅速增长到可与日本显示器(JDI)及夏普等日本企业比肩的水平。

报道称,关于液晶面板,夏普和卡西欧计算机等日本厂商展开技术竞争,其用途从黑白电子计算器领域扩大到了彩色电视机。2000年前后开始,韩国等企业迅速发展起来。日本IBM在2001年将该业务出售给台湾企业。以此为契机,日本各大机电企业开始缩小相关业务。

报道称,在日本,由6家机电企业组建的JDI和夏普从事液晶业务。与用于电视的大尺寸面板相比,手机、个人电脑及车载用途的中小尺寸面板在高清方面存在技术门槛。日本厂商相继从大尺寸转向中小尺寸。如今,在政府资金的大力扶持下,不断提高大尺寸面板领域市场份额的中国厂商在中小尺寸面板领域也在步步紧逼。

报道称,韩国三星电子很早以前就将重心从液晶转向新一代的有机EL面板。不过,京东方和华星光电(CSOT)等中国企业也同时设立了液晶和有机EL面板工厂,紧跟在三星的后面。

掌握自主知识产权

据新华社2017年10月6日报道,中国电子视像协会和中国光学光电子行业协会液晶分会数据显示,中国在建和已宣布规划的平板显示生产线投资额已达8000亿元。其中,液晶面板投资超过5000亿元。预计2019年左右,中国将成为全球最大的平板显示生产基地。

据统计,2016年我国大陆地区显示行业营业收入超过2000亿元。2017年上半年,中国大陆显示面板出货面积约5700万平方米,占全球出货量三分之一左右,仅次于韩国居全球第二位。

奥维云网显示器件与系统事业部研究副总监易贤競表示,2017年行业景气度明显提升,传统液晶显示屏量价齐升;新型显示方面,2017年是大陆手机高端柔性屏打破韩国三星独家垄断开始走向自给自足的元年。

自主创新是打破垄断的最好利器。据新华社今年5月17日报道,投资近300亿元、具有完全自主知识产权的维信诺(固安)第六代全柔AMOLED(有源矩阵有机发光二极体面板)生产线,5月17日在河北省廊坊市固安产业新城正式启动运行,达产后可满足近亿部智能手机等终端设备对高端屏幕的需求。维信诺总裁张德强说,目前公司拥有3500多项OLED相关专利,特别是柔性AMOLED技术达到世界先进水平。张德强说,维信诺(固安)第六代全柔AMOLED生产线预计今年下半年可实现量产。项目设计产能3万片/月,量产后有助于破解我国终端产品发展被国外厂商“卡脖子”问题,加速新型显示产业崛起。

另据新华社4月报道,0.12毫米超薄电子触控玻璃在安徽蚌埠中建材信息显示材料有限公司下线,标志着中国玻璃产业浮法技术工业化生产达到较高水平。据了解,这种超薄电子触控玻璃是手机、平板、阅读器等电子产品的触控面板的原材料之一。中建材信息显示材料有限公司总经理任红灿表示,2010年前,1.1毫米以下的超薄玻璃生产技术一直被国外垄断,国内使用只能靠进口。这款自主研发生产的0.12毫米超薄浮法电子玻璃可以完全替代进口。

|

5月17日在维信诺展厅拍摄的柔性电子书。(新华社)

发力柔性面板产业

种种迹象显示,全球显示产业重心正加速向中国大陆转移。

目前,全球市场上的显示面板主要有TFT-LCD和AMOLED两种。2017年,iPhone X的上市将智能手机正式带入AMOLED“全面屏”时代。这块由韩国企业提供的AMOLED屏幕,让手机屏占比达到90%以上。这也让韩国企业独家获得了苹果公司超过百亿美元的订单。在AMOLED面板领域,2016年,韩国三星的产能约3.7亿片,几乎占到了全球AMOLED屏幕面板出货量的99%,其中柔性AMOLED手机面板出货量约0.6亿片,拥有定价话语权。

柔性屏幕,称为OLED,其中AMOLED是目前最常见的一种。与传统液晶显示屏相比,OLED屏具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点,优势明显。

当前,中国大陆的显示面板企业也开始发力AMOLED面板产业。2017年10月,中国第一条6代柔性AMOLED生产线在成都京东方量产;12月,维信诺发布首款可折叠柔性屏模组产品,其内弯半径为3mm,外弯半径为5mm,弯折次数超过20万次;与此同时,华星光电、天马、和辉光电等中国厂商也在积极投入AMOLED面板的技术研发和产能布局。

在TFT-LCD面板方面,中国大陆产能已经位于世界第一,目前全球在建及规划中的6代以上的TFT-LCD面板生产线共11条,其中中国大陆9条。“这意味着未来超大尺寸TFT-LCD面板,如65英寸、75英寸,将主要在中国大陆地区生产。”深圳市平板显示行业协会执行会长许生说。

技术壁垒仍然存在

不过,《日本经济新闻》报道称,中国面板厂商也有弱点。因为主要客户是华为等国产手机厂商,实现稳定量产的技术实力成为壁垒,难以被美国iPhone采用。

此前,中国智能手机市场持续增长,拥有较高市场份额的中国手机厂商也快速发展。而面板作为手机的基础零部件,京东方和天马等面板厂商的出货量也出现增加。不过,带动手机厂商和面板厂商发展的中国智能手机市场已连续4个季度低于上年水平。接连建设新工厂的中国面板厂商也担心供应过剩。今后如何增加对日美韩等海外手机厂商的销路将成为增长的关键。

面板产业的技术从日本传到韩国、台湾地区,如今又传到中国大陆。以巨额资金为背景,拥有后发优势的中国大陆厂商也开始掌握生产技术,日韩厂商将难以确保技术优势。

据参考消息网记者了解,虽然柔性屏量产近在眼前,但目前中国厂商的竞争力还有待提升。行业数据显示,目前三星的良品率已经在90%以上,但国内良品率普遍只有60%左右;2016年,三星柔性屏的价格已降至与液晶屏相当,而国内厂商目前还很难做到。

工信部电子信息司副司长吴胜武也表示,目前中国的显示产业仍存在产业链配套能力薄弱、产品附加值低、存在盲目投资的潜在风险等诸多问题,“比如TFT-LCD面板所用的曝光机,AMOLED面板生产所用的蒸镀设备、曝光设备等几乎依赖进口。关键材料和核心设备已成为制约中国新型显示产业发展的瓶颈。”

有统计显示,现在全球每年柔性电路板市场需求约100多亿美元,而国内企业全球市场占比加起来仅约10%,仍有较大的市场拓展空间。除满足国内市场外,开拓海外市场也成为国内企业未来突围方向。

面对困难,中国国内面板厂商正在积极攻克柔性屏的技术和成本难题。目前,在柔性显示产业链的不同环节,中国已经开始出现具有领导品牌潜质的企业。“随着华为、京东方、TCL、维信诺等企业的成长,中国有机会引领某些柔性显示应用的发展。”中国光学光电子行业协会液晶分会副秘书长胡春明说。

|

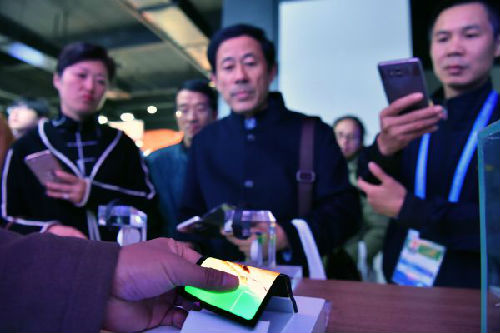

2017年12月2日,参观者在博览会上观看一款国产可任意折叠柔性屏。